生命保険金は遺産分割に影響を与えるか

弁護士法人名古屋総合法律事務所

金山駅前事務所

弁護士 楠野 翔也

生命保険金は、原則として、相続財産にはなりません。ただし「例外」もあります。

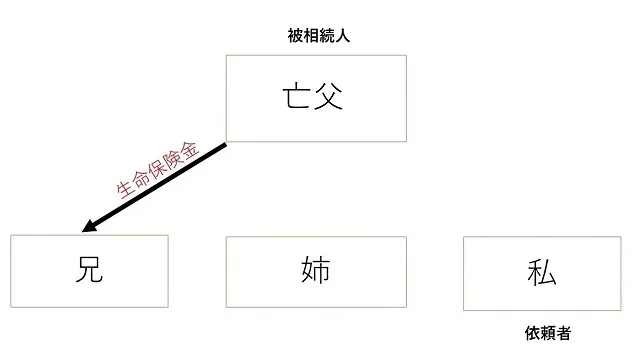

1.想定事例

父が、生前、被保険者を父にし、保険受取人を兄とする生命保険かけていたところ、父が死亡し、兄が、生命保険金を受け取りました。

相続人は、兄、姉、私の3人です。

兄が受けとった生命保険金が相続財産に含まれる、特別受益にあたるなどして、遺産分割に影響を与えることはありますか。

父が、生前、被保険者を父にし、保険受取人を兄とする生命保険かけていたところ、父が死亡し、兄が、生命保険金を受け取りました。

相続人は、兄、姉、私の3人です。兄が受けとった生命保険金が相続財産に含まれる、特別受益にあたるなどして、遺産分割に影響を与えることはありますか。

2.回答

受取人が指定されている生命保険金は、相続財産に含まれず、特別受益にあたりません。

しかし、「最高裁の示した例外」に当たる場合には、特別受益に準じて持戻しの対象となり、遺産分割に影響を与える場合があります。

以下、具体的な内容を説明します。

3.受取人が指定されている生命保険金が相続財産に含まれるか

被相続人を被保険者、共同相続人の一人を受取人とする生命保険金は、指定された保険金受取人が自己の固有の権利として取得し、保険契約者又は被保険者から承継取得するものではないため、相続財産ではないと考えられています。

(最判昭40年2月2日民集19巻1号1頁参照)

4.生命保険金が特別受益にあたるか

⑴ 特別受益とは何か

被相続人から、生前贈与や遺贈によって財産を取得していた相続人がいる場合、この相続人が他の相続人と同じ相続分を受けられることになれば、不公平になります。

そこで、民法は、被相続人から相続人に対し、遺産の前渡しと考えられる生前贈与や遺贈がなされている場合には、相続人間の公平を図るように定めています。それが、特別受益です。具体的には、以下の計算により公平を図ります。

特別受益の金額を持ち戻し、「遺産の金額」と「特別受益の金額」とを合算した金額に、法定相続分を乗じて、そこから特別受益を受けた相続人については、特別受益の金額を差し引いて、具体的相続分を計算することにしています。

(民法903条1項参照)

⑵ 生命保険金が特別受益に当たるか

生命保険金は、指定された保険金受取人が自己の固有の権利として取得し、保険契約者又は被保険者から承継取得するものではなく、贈与又は遺贈によるものではないため、民法903条の1項の特別受益にはあたらないと考えられています。

(最判平成14年11月5日民集56巻8号2069頁、最決平成16年10月29日民集58巻7号1979頁参照)

もっとも、生命保険金が、遺産分割に一切影響を与えないとすると著しい不公平が生じる場合もあります。

最高裁も、

「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。」

(最決平成16年10月29日民集58巻7号1979頁)

として、例外を認めています。

⑶ 例外にあたるかどうかの考慮要素

最高裁は、以下の要素等諸般の事情を総合考慮して判断するとしています。

- 保険金の額、この額の遺産の総額に対する比率

- 同居の有無

- 被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係

- 各相続人の生活実態

(最決平成16年10月29日民集58巻7号1979頁参照)

5.最高裁の判断枠組みによる裁判例の判断

⑴ 特別受益に準じて持戻しの対象となると判断した事例

東京高決平成17年10月27日家月58巻5号94頁

以下の事情などを総合考慮し、生命保険金が、特別受益に準じて持戻しの対象になると判断しました。

- 生命保険金の金額は、1億0129万円(1万円未満切捨)であること

- 遺産の総額(相続開始時評価額1億0134万円)に匹敵する巨額の利益を得ていること(比率にすると、約99.9%)

- 保険受取人の変更がなされた時期やその当時、保険金受取人になった相続人が、被相続人と同居していなかったこと

- 被相続人夫婦の扶養や療養介護を託するといった明確な意図のもとに受取人の変更がなされたと認めることも困難であること

名古屋高決平成18年3月27日家月58巻10号66頁

以下の事情などを総合考慮し、生命保険金が、特別受益に準じて持戻しの対象になると判断しました。

- 死亡保険金の金額が5154万0864円と高額であること

- 死亡保険金の金額が、遺産の相続時の開始時の価額の約61%、遺産分割時の約77%を占めていること

- 被相続人と保険受取人である妻の婚姻期間が、3年5カ月程度であること

⑵ 特別受益に準じて持戻しの対象とはならないと判断した事例

大阪家堺支審平成18年3月22日家月58巻10号84頁

以下の事情などを総合考慮し、特別受益に準じて持戻しの対象とするべきではないと判断しました。

- 死亡保険金の金額が合計約428万9134円であること

- 被相続人の相続財産の6%余りにすぎないこと

- 長年、被相続人と生活を共にし、入通院時の世話をしていたこと

東京地判平成25年10月9日平成22年(ワ)第15334号

以下の事情などを総合考慮し、特別受益に準じて持戻しの対象とするべきではないと判断しました。

- 生命保険金の額は合計4億円であること

- 被相続人の相続財産の約26%であること

- 保険受取人である相続人が、被相続人の身の回りの世話や介護を全て引き受けていること

- 保険受取人である相続人が、被相続人の夢であったビル建築計画についても、被相続人を代理して計画実現のために交渉等を行い、相続開始後も、完成した本件建物を運営し、建築のためにかかった費用に関する負債9億9938万0591円を全て負って返済を続けていること

- 保険受取人である相続人が、保険金として受領する4億円は、ビルの建築費用と完成後の運営費用のために設定されたものであり、この資金がないと、将来、ビルの運営事業に支障が生ずる可能性が高いこと

- 保険受取人ではない相続人は、長らく、被相続人とは疎遠になっており、ビルの建築及びビルの運営に一切関わっていないこと

最高裁の判断枠組みによる判断内容のまとめ

以上の裁判例を踏まえると、裁判所は、生命保険金の金額が、遺産の総額に対して占める比率を中心として検討し、その他の事情も考慮して、特別受益に準じて持戻しの対象とするかどうかを判断していると考えられます。

「特段の事情は、保険金の額のみによって判断されるものではないが、保険金額が遺産総額の6割を超えるような場合は、持戻しの対象となると判断される可能性が高くなるであろう」

(田中寿生ほか「遺産分割事件の運営(下)東京家庭裁判所家事第5部(遺産分割専門部)における遺産分割事件の運用」判タ1376号57頁)

という指摘もあります。

そのため、特別受益に準じて持戻しの対象となるかどうかについては、生命保険金の金額が、遺産総額の6割を超える金額かどうか をひとつの目安にして、過去の裁判例も踏まえ、個別具体的な事情を含めて検討することになると考えられます。

個別具体的な事情をもとに検討する必要がありますので、一度、弁護士に相談することをおすすめします。